Neste artigo, discute-se como a diversificação, embora essencial, pode levar a frustrações no curto prazo, já que um portfólio diversificado raramente será a opção mais atrativa em períodos breves. No entanto, a longo prazo, continua sendo a estratégia mais aceita para construir riqueza de forma sustentável.

“Em 2015, o economista Brian Portnoy, PhD pela Universidade de Chicago, escreveu um famoso artigo na revista Forbes chamado “Diversification Means Always Having to Say You’re Sorry”, que, em tradução para o português, significa “Diversificação significa ter que sempre se desculpar”.

O argumento é interessante, pois demonstra que, apesar do termo “diversificação” ter se popularizado entre os investidores desde a origem da Teoria Moderna de Portfólios (que não é mais tão moderna), muitas vezes esquecemos de um detalhe importante: um portfólio bem diversificado implica necessariamente que parte dos ativos nos quais você está investindo terão resultados ruins em algumas janelas de tempo (veja a tabela de retornos anuais na parte I). Isso significa que você precisará conviver com posições perdedoras no seu portfólio (caso você não tenha posições perdedoras no seu portfólio, isso pode significar duas coisas: ou você é incrivelmente sortudo, ou você não está diversificando).

Lembre-se de que, ao falarmos de um portfólio diversificado, partimos do pressuposto de que você passou por um processo diligente de alocação de capital, entendeu seu horizonte de investimento, avaliou sua tolerância ao risco e, com base nisso, escolheu quais mercados complementares investir para construir um portfólio sólido e diversificado. Portanto, as perdas inevitáveis nesse processo devem ser tratadas como normais e parte da jornada de construção do seu portfólio e busca pela tranquilidade financeira. No entanto, sabemos que a teoria e a prática nem sempre coincidem.

A verdade é que não gostamos de perdas e muito menos de perder dinheiro. Está no nosso comportamento. Ao ver uma posição perdedora na tela, por que não se livrar dela vendendo? E se eu vender agora e evitar perder mais? Além disso, há o desejo complementar de ter uma posição maior no ativo que está mais se valorizando nos últimos 12 meses. Todas essas vontades surgem, mesmo sabendo que ter um ativo desses pode prejudicar a qualidade da diversificação.

Podemos chamar esse comportamento de “aversão à perda”, onde a dor que sentimos com as perdas é desproporcionalmente maior do que a alegria que sentimos com os ganhos.

Um exemplo comum é comparar a dor de perder R$ 100 com a alegria de ganhar R$ 100. De acordo com muitos estudos, embora a perda e o ganho tenham o mesmo valor financeiro, a perda é muito mais perturbadora do que o prazer que sentimos com o ganho. Os cientistas geralmente apontam uma proporção de 2 para 1, o que significa que precisamos ganhar R$ 200 para sentir uma felicidade suficiente para compensar o aborrecimento de perder R$ 100[1].

Nesse sentido, dado que sempre haverá ativos se valorizando e outros não, os portfólios diversificados raramente serão as melhores “opções de investimento do ano” (e nem é essa a sua função!). Mas também não serão as “piores opções de investimento do ano”. Dificilmente aparecerão nas manchetes de jornais ou nas listas dos ativos mais lucrativos. Por definição, os portfólios diversificados são a média de todos os mercados e, por definição, a média está longe de ser um ponto extremo ou estar no quartil superior da amostra.

Sabendo que esse fenômeno ocorre, isso significa que não vale a pena diversificar? Sim, vale a pena! É a forma mais aceita academicamente e profissionalmente para construir riqueza a longo prazo. Porém, ela pode se tornar uma tarefa frustrante ao longo do tempo. Principalmente pelo fato de que, em períodos curtos, um portfólio diversificado raramente será a opção mais atrativa (e sempre haverá outra opção mais rentável a apenas um clique de distância).

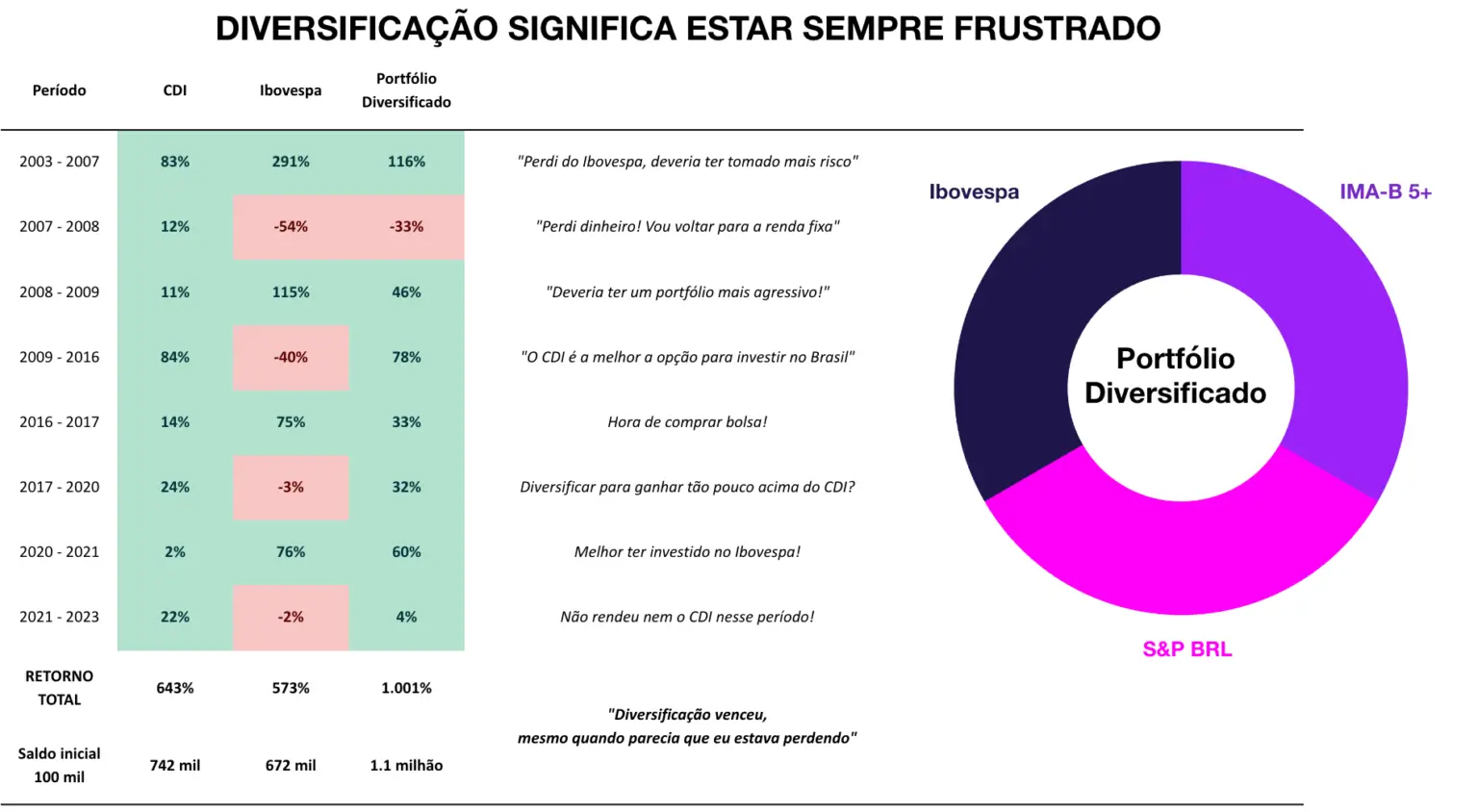

No entanto, essa realidade muda quando olhamos a longo prazo. Vamos considerar um exemplo numérico interessante, levando em conta três possíveis portfólios para investimento e calculando o retorno acumulado desde 2003:

Fonte: Bloomberg, dados desde 09/2003 até 05/2023. O Portfólio diversificado é composto por 33.33% do índice Ibovespa produzido pela B3, 33.33% pelo índice IMA-B5+ produzido pela Anbima e 33.33% pela S & P 500 BRL produzido pela S & P Global. A performance do índice composto é de caráter ilustrativo, considerando pesos fixos diariamente, sem o efeito dos custos e efeitos de impostos envolvidos.

Como podemos observar na imagem acima, o portfólio diversificado não foi a melhor opção de investimento em nenhuma das janelas escolhidas, e provavelmente o investidor estaria sempre arrependido por não ter escolhido o ativo de maior risco (Ibovespa) e ter “surfado o mercado”, ou por não ter se protegido no conforto do CDI nos momentos de crise econômica e queda nos preços.

No entanto, após longos e angustiantes 20 anos, qual opção obteve o maior retorno? O portfólio diversificado! Com um retorno de +1.000%, ofereceu um crescimento de patrimônio substancialmente maior do que a opção na renda fixa ou com 100% na renda variável. Um montante de R$ 100 mil teria se valorizado para mais de 1 milhão nesse exemplo hipotético!

Então, chegamos a um ponto crucial: o verdadeiro desafio da diversificação não se trata de matemática financeira, mas sim do comportamento humano!

Você precisa estar aberto a sofrer perdas para, consequentemente, estar posicionado também para os ganhos. Afinal, não é possível saber com antecedência quais das suas posições em seu portfólio serão as vencedoras ou perdedoras. O medo de perder retira o desejo de ganhar, e o desejo de apenas ganhar é impraticável na realidade do mercado financeiro.

Sabemos que manter um portfólio diversificado, com riscos controlados e equilibrados por longos períodos, dá trabalho. Seus resultados não são evidentes no curto prazo e você sempre terá uma opção aparentemente melhor para fazer a troca. No entanto, para aqueles que não desejam correr os riscos da concentração, uma carteira diversificada é um caminho muito mais seguro para um processo saudável e contínuo de construção de patrimônio.

É importante aceitar que ter um portfólio com vários ativos e todas as oscilações diárias para cima e para baixo pode ter um gosto amargo. É semelhante a tomar uma vitamina diariamente para aumentar gradualmente sua resistência e se tornar uma pessoa verdadeiramente saudável, em vez de precisar tomar analgésicos para aliviar a dor. Cabe ao investidor escolher qual caminho deseja seguir hoje para colher os resultados no futuro.

[1] Kahneman, D., & Tversky, A. (1979). “Prospect theory: An analysis of decision under risk”. Econometrica, 47, 263-291.

Acompanhe nossos conteúdos para se atualizar sobre as novidades da Nu Asset e aprofundar seu conhecimento sobre o universo de investimentos.

Fique por dentro das principais novidades da Nu Asset Management.